30代で起業するために準備すること|家族・資金・キャリアの不安を乗り越える完全ロードマップ

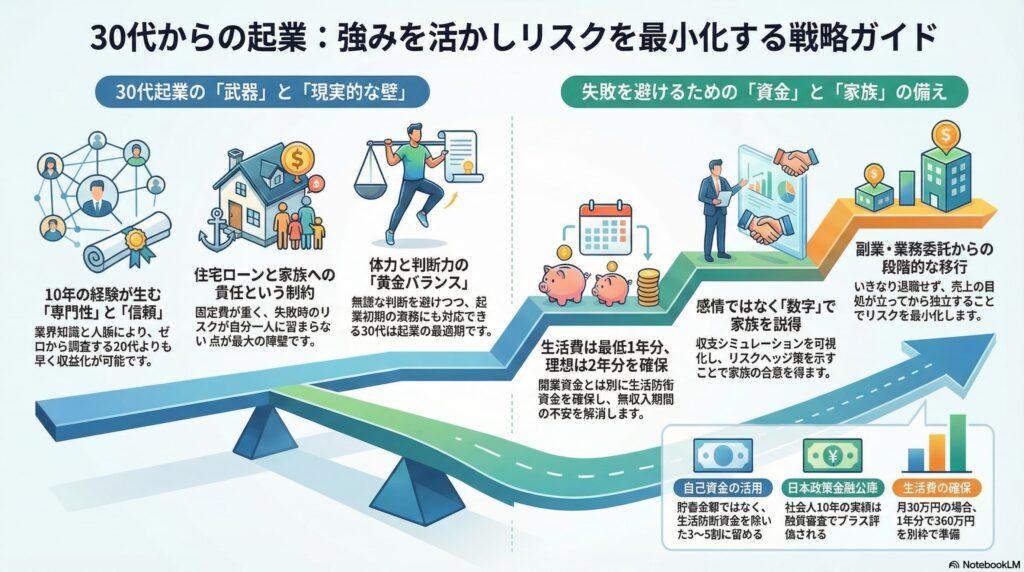

30代での起業は「今しかない」タイミングです。20代のような勢いはなくても、10年のキャリアで培った専門性と人脈、ある程度の貯蓄という武器があります。一方で、住宅ローンや子育て、親の介護という現実も。「挑戦したいけど失敗できない」30代だからこそ、綿密な準備が成功を左右します。この記事では、30代特有の強みと障壁を整理し、家族を守りながら起業を実現する具体的な道筋を示します。

この記事を読んで欲しい人:

- 会社員として10年近く働き、専門スキルや業界知識は身についたが、このままでいいのか迷っている30代

- 起業に興味はあるが、住宅ローンや子どもの教育費など家族への責任を考えると踏み出せない30代

- 副業や週末起業から始めたいが、限られた時間とエネルギーをどう配分すべきか悩んでいる30代

30代起業の強み:20代・40代にはない独自のアドバンテージ

10年の実務経験がもたらす「専門性」という武器

30代最大の強みは、社会人10年前後で蓄積した専門知識と実務経験です。20代の起業は情熱と行動力が武器ですが、業界の慣習や顧客ニーズの理解が浅く、試行錯誤に時間がかかります。一方、30代は前職での成功体験や失敗経験を通じて「何が売れるか」「どう動けば結果が出るか」を肌感覚で理解しています。この専門性は、起業後すぐに収益を生む即戦力となります。

信頼される年齢と実績に裏打ちされた人脈

取引先や金融機関との交渉において、30代という年齢は「若すぎず、経験不足に見えない」絶妙なポジションです。20代では信用を得るのに苦労する場面でも、30代なら前職での実績や推薦者がいることで、初対面から一定の信頼を獲得できます。また、同世代の仲間が各業界で中堅ポジションに就いているため、協力者や最初の顧客になってくれる可能性も高まります。

ある程度の貯蓄と現実的な資金調達力

20代に比べ、30代は数百万円の自己資金を用意できる可能性が高く、日本政策金融公庫などの創業融資も「社会人経験10年」という実績が審査でプラスに働きます。全額自己資金で始める必要はありませんが、開業初期の運転資金や予期せぬ出費に対応できる貯蓄があることは、精神的な安定にもつながります。40代になると家族の教育費負担が本格化するため、自由に使える資金という点では30代が有利です。

体力と判断力のバランスが取れた黄金期

起業直後は長時間労働や急な対応が求められますが、30代はまだ体力的に無理が利く年代です。同時に、20代のような無謀な判断は減り、リスクを冷静に評価する力も備わっています。この「動ける体力」と「冷静な判断力」の両立こそ、30代起業の最大の武器といえるでしょう。

このセクションのまとめ

- 10年の実務経験で培った専門知識と業界理解が、起業後すぐに収益を生む即戦力になる

- 30代という年齢と前職の実績が信用力となり、取引先や金融機関との交渉で有利に働く

- 同世代の人脈ネットワークが、協力者や最初の顧客獲得のチャネルとして機能する

- 数百万円の自己資金と融資審査での実績評価により、20代より現実的な資金調達が可能

- 体力と冷静な判断力のバランスが取れており、起業初期の激務と意思決定の両方に対応できる

Point of View

30代は約10年の社会人経験で培った専門性と、組織での理不尽を乗り越えた強靭な心身が最大の武器です。 20代にはない「風格」が備わり、無理が利く体力と冷静な判断力が共存する黄金期と言えます。頭の柔軟なうちに経営者の勘を掴むことが、成功確率を上げる鍵となります。社会人生活で得た英知は、起業という荒波を越える確かな盾となるはずです。新たな一歩を踏み出す皆様、その挑戦を私は全力で応援します。副業も起業も、まずは楽しんでいきましょう!

30代起業の現実的な障壁:家族・住宅ローン・キャリアの板挟み

住宅ローンという固定費が自由な挑戦を制限する

30代の多くは住宅ローンを抱えています。月々10万円前後の返済は、起業後の収入が不安定な時期には重くのしかかります。20代なら賃貸を引き払って実家に戻る選択肢もありますが、家族と持ち家がある30代にその自由度はありません。起業準備では、最低1年分のローン返済額を別枠で確保するか、配偶者の収入でカバーできる体制を整える必要があります。ローン返済の不安が経営判断を保守的にさせ、成長機会を逃すリスクもあります。

配偶者・子どもの生活を守る責任とプレッシャー

独身の20代なら自分だけのリスクで済みますが、30代は家族の生活費、子どもの教育費、将来の進学資金まで考えなければなりません。「失敗したら家族に迷惑をかける」というプレッシャーは、起業への一歩を踏み出せない最大の要因です。配偶者が専業主婦(主夫)の場合、起業による収入減を家族全体でどう補うか、事前の合意形成が不可欠です。感情的な不安だけでなく、具体的な数字で家族を安心させる準備が求められます。

積み上げたキャリアを捨てる恐怖と社会的信用の喪失

会社員として10年働けば、それなりの役職や年収、社内での信頼を得ています。起業は、この積み上げたキャリアをリセットする決断です。特に大手企業勤務の場合、「安定」という社会的信用を手放すことへの抵抗感は強く、親世代からの反対も予想されます。また、再就職市場では「起業失敗後の30代後半」は評価が分かれるため、セーフティネットが20代ほど強くありません。この「後戻りできない感覚」が、30代を慎重にさせます。

親の介護問題が表面化し始める世代

30代後半になると、親が60代後半〜70代に差し掛かり、健康問題や介護の可能性が現実味を帯びてきます。起業で時間的自由が増えると期待しても、立ち上げ期は逆に多忙になり、介護との両立が困難になるケースもあります。経済的にも、自分の事業資金と親の医療・介護費用の両方を視野に入れる必要があり、20代にはなかった複雑な家族事情が起業計画に影響します。

限られた時間とエネルギーの配分ジレンマ

30代は仕事、家庭、起業準備のトリプルタスクになりがちです。子どもの世話、PTA活動、週末の家族サービスなど、20代にはなかった時間的制約が多く、副業や準備に充てられる時間は限定的です。さらに、本業での責任も増しているため、手を抜けば評価が下がり、退職前に不利な状況を作ってしまいます。この時間とエネルギーの配分こそ、30代起業の最大の難題です。

このセクションのまとめ

- 住宅ローンの月々返済が固定費として重くのしかかり、起業後の収入不安定期のリスクを高める

- 配偶者や子どもの生活を守る責任があり、失敗が自分だけの問題では済まないプレッシャーがある

- 10年積み上げたキャリアと社会的信用を手放す決断が必要で、失敗時の再就職リスクも大きい

- 親世代の介護問題が現実化し始め、事業資金と介護費用の両方を考慮する必要がある

- 本業・家庭・起業準備のトリプルタスクで時間とエネルギーが分散し、十分な準備時間を確保しにくい

Point of View

起業直後の成功を左右するのは、10年の社会人生活で築いた**「人脈」と「信用」**です。単なる知人を増やすより、前職の取引先などとの義理を欠かない深い付き合いを大切にしてください。一方で、不要な交流を断ち、公私の貸し借りを厳格に分ける「選別」も、経営を維持するための英知です。実績を具体的な数字で語る力は、既にあなたの強力な武器となっています。 元の所属会社からの仕事も重要ですが、数年単位で新規顧客とのバランスを整える視点を持ちましょう。培った経験は決して裏切りません。 自信を持って、副業や起業という新たな挑戦を心から楽しんでください。あなたの踏み出す一歩を、私は全力で応援しています!

30代の平均貯蓄額と起業に回せる現実的な金額

金融広報中央委員会の調査によると、30代の平均貯蓄額は約500万円前後ですが、中央値は200万円程度と、個人差が大きいのが実態です。しかし、この全額を起業資金に充てるのは危険です。生活防衛資金として最低6ヶ月分の生活費(月30万円なら180万円)は手元に残し、住宅ローンの繰り上げ返済や子どもの教育資金も考慮すると、実際に起業に回せるのは貯蓄の3〜5割程度が目安です。300万円の貯蓄があっても、起業に使えるのは100〜150万円というのが現実的なラインでしょう。

業種別の最低開業資金と初期投資の相場

開業資金は業種によって大きく異なります。オンラインサービスやコンサルティング業なら50万円以下でスタート可能ですが、飲食店なら最低500万円、小売店の店舗開業なら300〜800万円が相場です。30代で家族を抱える場合、初期投資を抑えられる在庫不要のサービス業や、レンタルスペースを活用した低リスクモデルが現実的です。設備投資が必要な業種を選ぶなら、自己資金だけでなく融資や補助金の活用が前提となります。重要なのは「やりたいこと」ではなく「手持ち資金で実現可能なこと」から逆算する冷静さです。

生活費の確保期間は最低1年、理想は2年分

起業後すぐに軌道に乗るケースは稀です。特に30代は家族の生活費を止めるわけにいかないため、無収入期間を想定した資金計画が必須です。月の生活費が30万円なら、1年分で360万円、2年分なら720万円です。この金額を開業資金とは別に確保できない場合、配偶者の収入で生活費を賄う、副業を続けながら段階的に移行する、などの戦略が必要です。「半年で黒字化」という楽観的な計画ではなく、「2年は赤字でも耐えられる」前提で資金を組み立てるべきです。

日本政策金融公庫の創業融資を最大限活用する

自己資金だけで開業するのは理想ですが、30代の現実的な貯蓄額では限界があります。日本政策金融公庫の「新創業融資制度」なら、無担保・無保証人で最大3,000万円(運転資金は1,500万円)まで融資可能です。審査では「自己資金が創業資金の10分の1以上」が目安とされ、社会人経験10年の実績はプラス評価されます。金利は2〜3%程度と低く、返済期間も5〜7年と柔軟です。ただし、事業計画書の質が審査を左右するため、売上予測や返済計画は保守的かつ具体的に作り込む必要があります。

補助金・助成金は「あれば助かる」程度に考える

創業補助金や小規模事業者持続化補助金など、返済不要の支援制度は魅力的ですが、採択率は20〜50%と競争が激しく、入金まで半年以上かかるケースもあります。補助金ありきで資金計画を立てると、不採択時に計画が崩壊します。30代起業では「補助金はボーナス」と位置づけ、自己資金と融資で回せる計画を基本とし、採択されたら設備投資や広告費に充てる、という考え方が安全です。申請作業自体に時間もかかるため、優先順位を見極めることが重要です。

このセクションのまとめ

30代の平均貯蓄は500万円程度だが、生活防衛資金を除くと起業に回せるのは3〜5割が現実的

- 業種によって開業資金は50万〜800万円と幅があり、手持ち資金から逆算して業種を選ぶ冷静さが必要

- 家族の生活費は最低1年分、理想は2年分を開業資金とは別に確保し、無収入期間に備える

- 日本政策金融公庫の創業融資は30代の実績が有利に働き、低金利で最大3,000万円まで調達可能

- 補助金・助成金は採択率と入金時期が不確実なため、あくまで「あれば助かる」程度に位置づける

Point of View

30代の起業は家族の理解が不可欠です。 感情論ではなく、生活費やリスクを「数字」で可視化し、誠実に向き合いましょう。配偶者を相談相手として巻き込み、共に歩む姿勢こそが成功への近道です。また、挑戦する親の背中を見せることは、子供への最高の教育になります。万が一の際は「会社員に戻る」潔さも、家族を守るための大切な英知です 。まずは小さく始め、家族と共に新たな一歩を楽しみましょう。あなたの挑戦を全力で応援しています!

会社員10年目のスキル・人脈を起業に転換する方法

業界知識と顧客理解を「最初の商品」に変える

会社員として10年働いた業界には、外部からは見えない課題や非効率が必ず存在します。「この作業、もっと効率化できるのに」「この業界、こんなサービスがあれば助かるのに」という現場での気づきこそ、起業の種です。30代の強みは、顧客が誰で、何に困っていて、いくらなら払うかを肌感覚で知っていることです。ゼロから市場調査する20代と違い、前職の経験をそのまま「最初の商品企画」に転換できます。BtoB事業なら、業界特有の商習慣や決裁プロセスの理解が、成約率を大きく左右します。

同僚・取引先を「最初の顧客」として獲得する戦略

起業直後の最大の課題は「最初の顧客をどう獲得するか」です。30代なら、前職の同僚や取引先が最も確度の高い見込み客になります。退職前に信頼関係を築いておけば、独立後も「あなただから頼む」という仕事が入ります。ただし、在職中の顧客引き抜きは競業避止義務違反になるため、退職後に正当な営業として接触することが大切です。同業他社への転職ではなく起業なら、前職企業と協力関係を築ける可能性もあります。「会社を辞めても信頼は残る」人間関係を意識的に構築しておくことが、30代起業の成否を分けます。

社内で培ったマネジメントスキルを一人経営に応用する

30代なら、後輩指導やプロジェクト管理の経験があるはずです。このマネジメントスキルは、起業後の「自己管理」に直結します。スケジュール管理、優先順位の判断、リスク予測、問題解決のフレームワークなど、会社員時代に身につけた仕事の進め方は、一人で全てをこなす起業初期に武器になります。また、将来的に人を雇う際には、採用・育成・評価の経験がそのまま活きます。20代の起業家が試行錯誤する部分を、30代はすでに経験値として持っているのです。

異業種交流会より「深い関係」を優先する人脈術

起業セミナーや異業種交流会に参加して名刺交換することも悪くありませんが、30代はすでに「浅く広い人脈」より「深く狭い信頼関係」の価値を知っています。前職の上司、大学時代の友人、趣味のコミュニティなど、すでにある関係性を棚卸しすることが先です。10年の社会人生活で築いた人間関係は、意外なところでビジネスにつながります。「困ったときに相談できる」「紹介してくれる」信頼関係を、起業前に再確認し、感謝を伝えておくことが、30代ならではの人脈活用法です。

資格やスキル証明より「実績」を言語化する力

30代の起業では、新たに資格を取るより、これまでの実績を第三者に伝わる形で言語化することが重要です。「営業で年間5,000万円の売上を達成」「〇〇プロジェクトでコスト30%削減を実現」など、具体的な数字と成果を整理しておけば、それがそのまま信用力になります。ポートフォリオサイトやLinkedInプロフィールに実績を明記し、初対面の相手にも「この人に任せれば大丈夫」と思わせる材料を用意しましょう。20代の「やる気」ではなく、30代の「やってきたこと」が評価される時代です。

このセクションのまとめ

- 10年の現場経験で気づいた業界の課題や非効率を、そのまま起業の商品・サービスに転換できる

- 前職の同僚や取引先との信頼関係が、起業直後の「最初の顧客」獲得につながる最短ルート

- 後輩指導やプロジェクト管理で培ったマネジメントスキルが、一人経営の自己管理力として機能する

- 異業種交流会より、既存の深い人間関係を棚卸しし、信頼ベースの人脈を起業に活かす

- 新たな資格取得より、過去の具体的な実績を数字で言語化し、信用力として提示することが重要

Point of View

レンタルスペースの運営を通じ、多くの挑戦を支えてきました。私はビジネスの視点から、時には「会社員の方がいい」と厳しい助言をすることもありますが、それは皆様の成功を願うからこそです。30代特有の葛藤も私自身の経験から深く理解しています。まずはこの場所で小さく始め、培った10年の経験を価値に変えていきましょう。起業や副業に挑む皆様を、私は全力で応援しています。新たな一歩を、共に楽しんでいきましょう!

起業の意思を伝える前に「数字で安心させる材料」を用意する

配偶者に起業を切り出すとき、「夢を追いたい」という感情論だけでは不安を増幅させます。30代の家族が知りたいのは「生活は守られるのか」という具体的な数字です。現在の貯蓄額、開業に必要な資金、向こう2年間の生活費シミュレーション、最悪の場合の再就職プランなど、エクセルで可視化した資料を用意しましょう。「月30万円の生活費は配偶者の収入と貯蓄でカバーできる」「開業資金は融資を活用し、貯蓄は温存する」など、リスクヘッジを明示することで、家族の不安は大幅に軽減されます。感情ではなく、論理と数字で対話することが30代の説得術です。

段階的な移行プランで「いきなり退職」のリスクを回避する

会社員をいきなり辞めて起業するのは、家族にとって最も不安なシナリオです。30代なら、副業解禁制度を活用して週末起業から始める、業務委託として独立し最初は元の会社から仕事を受ける、時短勤務に切り替えて並行期間を作るなど、段階的な移行プランが現実的です。「半年間は副業で試し、月20万円の売上が安定したら退職」のように、具体的なマイルストーンを家族と共有すれば、家族も進捗を確認でき、安心感が生まれます。完全独立までの猶予期間が、家族の心理的準備期間にもなります。

配偶者を「経理担当」や「相談相手」として巻き込む

起業を「自分だけのプロジェクト」にすると、配偶者は蚊帳の外で不安だけが募ります。経理・確定申告のサポート、SNS投稿の校正、顧客対応の相談相手など、配偶者が関われる役割を作ることで、当事者意識が生まれます。「一緒にやっている」感覚があれば、困難な時期も協力してくれます。また、事業の進捗を定期的に報告することで、透明性が保たれ、信頼関係が強化されます。配偶者が専門知識を持っている場合は、その分野で積極的に意見を求めることも有効です。家族を「巻き込む」ことが、30代起業の成功確率を高めます。

子どもへの説明は「挑戦する姿を見せる教育」として捉える

小学生以上の子どもがいる場合、起業について年齢に応じて説明することも大切です。「お父さん(お母さん)は新しい仕事に挑戦するよ」と伝えることで、子どもは親の姿勢から多くを学びます。ただし、過度に不安を与えないよう「生活は変わらないよ」と安心させることも必要です。起業がうまくいけば「挑戦することの価値」を、たとえ失敗しても「失敗から学ぶ姿勢」を、子どもに身をもって示せます。30代の起業は、家族全体のライフイベントであり、教育の機会でもあるのです。

親世代の反対には「時代の違い」を理解してもらう努力を

30代の親世代は、終身雇用が当たり前だった時代を生きているため、起業に対して強い拒否反応を示すことがあります。「せっかく良い会社にいるのに」「家族がいるのに無責任だ」という言葉の背景には、心配と価値観の違いがあります。反論するのではなく、現代の雇用環境の変化、自分のキャリアビジョン、具体的な事業計画を丁寧に説明し、理解を求める姿勢が大切です。完全な賛成が得られなくても、「反対はするが応援はする」という状態まで持っていければ十分です。親孝行は安定した会社員でいることではなく、自分らしく生きることだと伝えましょう。

このセクションのまとめ

- 起業の意思を伝える前に、貯蓄・生活費・開業資金を数字で可視化し、家族を論理的に安心させる

- いきなり退職せず、副業や業務委託から段階的に移行するプランで、家族のリスク不安を軽減する

- 配偶者を経理や相談相手として巻き込み、「一緒にやっている」当事者意識を持ってもらう

- 子どもには年齢に応じて挑戦する姿を見せ、家族全体の成長機会として起業を位置づける

- 親世代の反対には時代背景の違いを理解し、丁寧な説明で「反対するが応援する」状態を目指す

Point of View

私自身もかつて、住宅ローンや家族の将来を抱え、独立への葛藤を経験しました。そこで得た英知は、完璧を求めるより**「行動しなかった後悔」を避けることの重要性です 。10年間のキャリアで得た専門性は、必ず誰かの助けになります。まずは家族と向き合い、「小さく始める」勇気**を持ちましょう。皆様の挑戦を、私は全力で応援しています。起業や副業という新たな冒険を、心から楽しんでください!

起業・副業の相談はJIN-TANO

まずは小さく初めてみよう。 頭の中だけで考えていても始まりません。話をしてみて、行動してみて、多くの気付きが有ります。 まずは、気軽にお問い合わせください。

編集後記

レンタルスペース管理人として多くの起業準備中の方と接する中で、30代の皆さんが抱える「挑戦したいけど家族が…」という葛藤を何度も目にしてきました。私自身も独立を決断したとき、住宅ローンと子どもの将来を天秤にかけ、何度も迷いました。でも、行動しなかった後悔の方が大きいと気づいたんです。完璧な準備など存在しません。大切なのは、家族と対話し、小さく始め、一歩ずつ進むこと。あなたの10年の経験は、必ず誰かの役に立ちます。高浜のレンタルスペースで、あなたの挑戦をお待ちしています。